Анализ рынка титановой руды в Китае в 2020 году

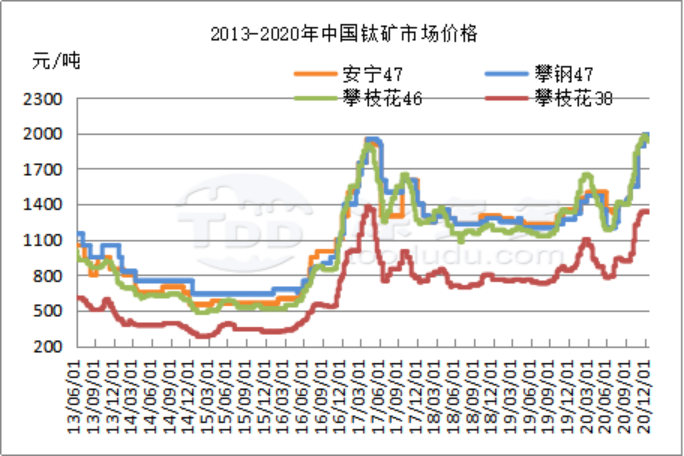

Анализ рыночной цены титановой руды

В 2020 году рынок титанової руды в Китае колебался, на конец года цены на титановую руду в Паньчжихуа были выше, чем в начале года, на уровне 600 юаней за тонну.

Январь-февраль - фаза роста: в начале 2020 года рынок титанової руды пострадал от эпидемии, сокращение поставок продолжало поддерживать тенденцию роста, наблюдаемую в конце 2019 года. В конце февраля цена на 38-ю руду без налогов составила 1050-1130 юаней за тонну, на 46-ю и 10-ю руду без налогов 1620-1650 юаней за тонну, предложение на 20-ю руду составило 1500-1550 юаней за тонну, рост цен составил около 300 юаней за тонну.

Март-июнь - фаза снижения: в конце февраля с нормальными поставками Pan Steel запасы руды и концентратов увеличились, в сочетании с воздействием эпидемии в Гуанси, низкий уровень запуска и плохой спрос на титановый белый рынок, в марте небольшие и средние шахтеры начали паниковать, цены обрушились, упав почти на 30% в феврале. К концу мая цена на 38-ю руду на рынке составила 750-760 юаней за тонну, цена на 10 концентрат на небольших и средних заводах составила 1150-1200 юаней за тонну, рыночная цена снизилась на 400-450 юаней за тонну по сравнению с предыдущим максимумом, цены на крупных заводах остались высокими на уровне 1500 юаней за тонну, что на 150 юаней за тонну выше, чем в начале года, цены на небольших и средних заводах ниже, чем в начале года, на 150-200 юаней за тонну. В июне рынок колебался, крупные заводы из-за высоких цен снизили цены на 200 юаней за тонну, небольшие и средние заводы, столкнувшись с высокими издержками и некоторым дефицитом, к концу июня показали восстановление на 10-20 юаней за тонну.

Июль-декабрь восходящая стадия: с июля цена на титановые руды начала резко расти, повышение цен в основном основано на следующих факторах: 1. Под воздействием более высоких затрат на сырьё, давление на затраты предприятий, снижение запуска рынка. 2. Ремонт дорог в районе Синцзю влияет на транспортировку сырья, предложение на рынке сокращается. 3. Ремонт хвостохранилищ в Фэньюане, поставка китайской руды сократилась. 4. Ремонт основных заводов в Панси, поставка титановых руд несколько уменьшилась. 5. Восстановление рынка диоксида титана увеличивает производство, спрос на титановые руды возрос. 6. Объявление о повышении цен на титановый белый, цены на титановые руды имеют определённый стимул. 7. Увеличение налога на ресурсы и создание платформы для продажи титановых руд в Паньчжихуа и другие факторы значительно повысили цену на титановые руды в Панси.

Поскольку цена продолжает расти и слишком высока, давление на затраты со стороны downstream слишком велико, предприятия осторожно закупают и увеличивают закупки из других источников руды. С декабря небольшие и средние предприятия предложили некоторое ослабление, по сравнению с началом месяца цена снизилась на 30-80 юаней / тонна, Pangang из-за ограниченного предложения в конце месяца продолжил объявлять повышение на 10 юаней / тонна. В конце месяца из-за сокращения поставок и переработки на downstream, рыночные цены снова поднялись примерно на 50 юаней / тонна. На конец декабря крупный завод в Панси предложил 2050 юаней / тонна без налога, небольшие и средние производители предложили 1930-1960 юаней / тонна, цена выросла на 800 юаней / тонна по сравнению с низкой точкой года. Увеличение составило 67% за полгода. Рыночные цены превышают 17-летний максимум, цены достигли нового рекорда за последние восемь лет. Хотя цена находится на высоком уровне, рынок всё ещё оптимистичен на позднем этапе из-за проблем с предложением.

Импортный рынок титановых руд

В 2020 году основные импорты титановых руд в Китае демонстрировали общий восходящий тренд, цены были выше начала года примерно на 50 долларов США за тонну, цены на отдельные титановую руду во втором квартале немного ослабли, общий уровень снижения незначителен.

Под воздействием эпидемии производство титановых сырьевых материалов таких производителей, как Rio Tinto, Kenmore Resources и других, было затронуто, в том числе производство титановых сырьевых материалов Rio Tinto в первой половине 2020 года снизилось на 7% по сравнению с аналогичным периодом прошлого года, производство ильменита Kenmore Resources в первой половине года упало на 19,5%, первоначально ожидалось 800 000-900 000 тонн в 2020 году, теперь обновлено до 700 000-800 000 тонн, объем поставок в китайский регион также значительно сократился.

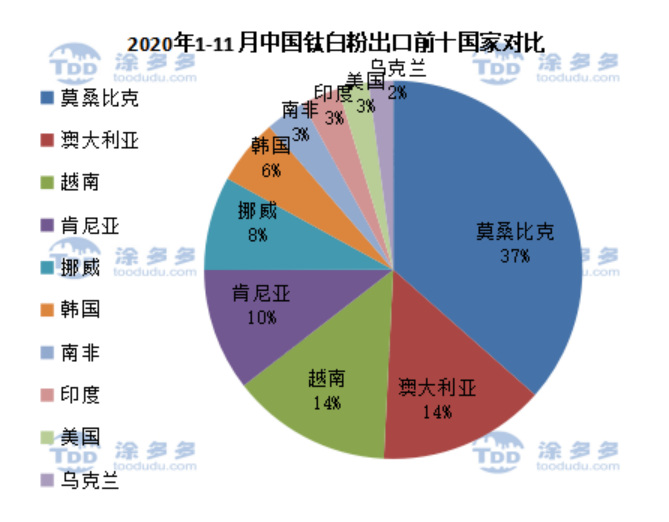

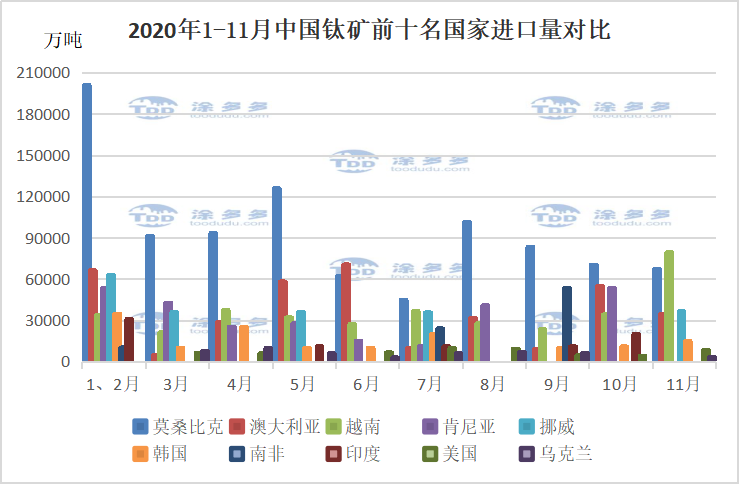

Согласно данным таможни, Китай импортировал 2,71 миллиона тонн титановых руд с января по ноябрь 2020 года, что на 400 000 тонн или 17,9% больше, чем за аналогичный период прошлого года, и ожидается, что годовой объем импорта составит 3,02 миллиона тонн.

Тремя крупнейшими странами-импортерами являются Мозамбик, Австралия и Вьетнам, которые составляют 37%, 14% и 14% от общего объема экспорта соответственно.

В странах-импортерах титана, кроме Кении, импорт титановый руды сократился, в то время как в других странах наблюдается рост в разной степени. В частности, рост импорта титановый руды из Мозамбика значительно увеличился по сравнению с прошлым годом благодаря добыче в Гранд Уолл, в то время как объем поставок ресурсов Kenmore снизился.

В апреле этого года во Вьетнаме была либерализована квота на экспорт титановый руды, также наблюдается относительно значительное увеличение импорта титановый руды во Вьетнами; финский завод по производству титанового белила закрылся, начиная с прошлого года, титановая руда из Норвегии начала поступать в Китай, импорт титановый руды из Норвегии значительно увеличился; титановая руда из Украины была затронута сокращением производства за рубежом, в этом году также наблюдается более существенный рост на внутреннем рынке.

Анализ производства

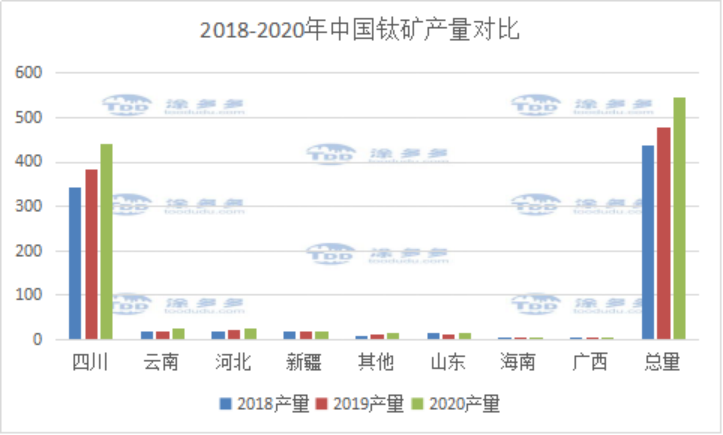

Согласно статистике LLDD, производство титановой руды в Китае в 2020 году составило 5,45 миллиона тонн, что на 11,2% больше по сравнению с прошлым годом, из которых регион Паньчжихуа увеличился на 13,4%, составив 80,6% от общего объема внутреннего производства. Под воздействием эпидемии и других факторов производство титановых минералов в Синьцзяне сократилось, в других регионах, благодаря лучшему спросу на титановую руду, наблюдается рост в различной степени.

Анализ downstream-рынка

Согласно статистике LLDD, с января по ноябрь 2020 года производство диоксида титана в Китае составило около 3 166 200 тонн, что на 10,75% больше, годовой объем производства диоксида титана ожидается на уровне 3,46 миллиона тонн, что на около 310 000 тонн больше, чем в прошлом году; производство титанового сплава с января по ноябрь составило около 101 900 тонн, что на 31,05% больше по сравнению с аналогичным периодом прошлого года, годовой объем производства титанового сплава ожидается на уровне около 110 000 тонн, что на 26 000 тонн больше, чем ожидалось. Производство конечных титановый продуктов увеличилось, спрос на титановую руду значительно возрос, общее предложение титана стало ограниченным.

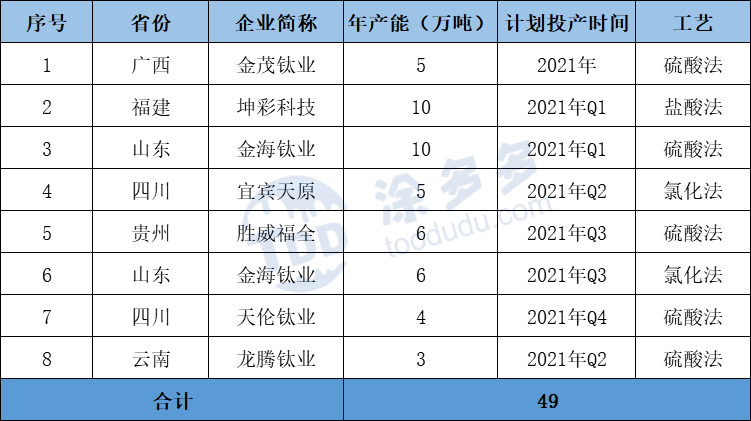

В настоящее время на рынке продолжаются проекты по производству диоксида титана, титановых шлаков, тетрахлорида титана и титановый сплав, которые все еще достаточно многочисленны, эта статья больше не будет рассматривать их по отдельности. Согласно неполной статистике Tuoduo, в 2021 году планируется запуск 8 предприятий по производству диоксида титана с общей производственной мощностью 490 000 тонн, ожидается, что в 2021 году производство диоксида титана в Китае вырастет на 30-40 миллионов тонн, а спрос на титановую руду также значительно увеличится.

Прогноз рынка

Рыночный спрос на титановую руду в Китае будет продолжать значительно расти в 2021 году, а общий объем предложения на рынке также увеличился из-за улучшенного спроса на рыночные цены. Ожидается, что импорт титанової руды в 2021 году возрастет, титановая руда местного производства также увеличится, но из-за ресурсных проблем увеличение также ожидается ограниченным, рынок титанової руды в 2021 году остается позитивным, цена также будет продолжать расти.

- До 1,200В, 720кВт Возможности в китайских зарядных станциях для электромобилей217

- 20 лучших продаваемых товаров для Рождества и новогоднего сезона372

- Ху Кун, вице-президент LLDD, посетил посольство Казахстана в Сингапуре7018

- Лиу Чжай, старший вице-президент IBI, был приглашен для участия в Экологической конференции по сотрудничеству в области финансов и современной логистики и цепочки поставок 2024 года и Конференции по высококачественному развитию современной логистики город7053

- LLDD IBI посетила Нинся Логистическую Группу для инспекции и обмена9817