Анализ рынка диоксида титана в Китае в 2020 году

1. Анализ цен

Цены на титановый белый pigment в 2020 году в трех стадиях роста, падения и роста:

Первая стадия стабильного роста: В январе-феврале, из-за роста затрат и значительного увеличения экспорта, цены на диоксид титана на рынке неуклонно росли на 500 юаней / тонну; в конце марта, из-за распространения глобальной эпидемии, экспорт компаний был заблокирован, в конце марта отдельные компании на рынке сделали уступки.

Вторая стадия панического падения: В апреле цены часто падали, к июню рыночные цены упали до диапазона около 3,000 юаней / тонну, падение рыночных цен происходило слишком быстро, некоторые цены стали убыточными, предприятия сократили производство, с постепенным восстановлением рыночного спроса, в конце июня цены перестали падать.

Третья стадия устойчивого роста: Из-за восстановления экспорта и восстановления внутреннего спроса, а также резкого роста затрат, цены на диоксид титана продолжали расти с июля.

По состоянию на середину декабря рыночные цены выросли на 4,000 юаней / тонну, или на 30%, по сравнению с низким уровнем середины года, и на 1,000-1,500 юаней / тонну, или на 7%, выше, чем в аналогичный период прошлого года.

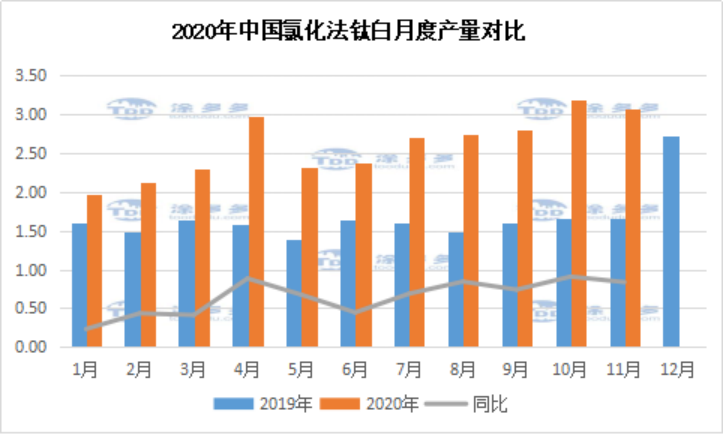

2. Анализ производственных мощностей и производства

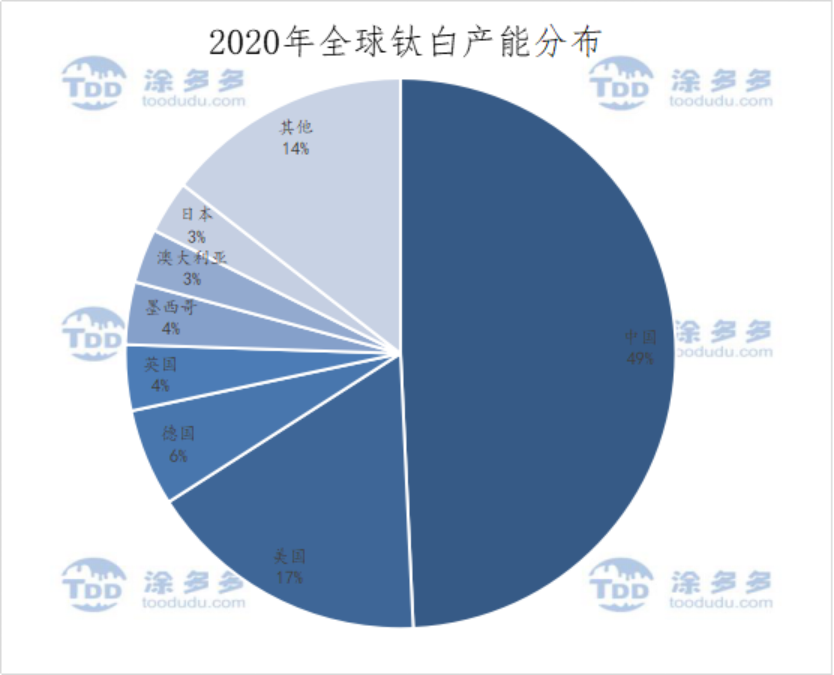

Мощности: Согласно статистике LLDD, производственные мощности титана диоксида в Китае в 2020 году составили 4.03 миллиона тонн, что составляет 49% от мировых производственных мощностей по диоксиду титана, доля Китая на мировом рынке диоксида титана постепенно расширяется.

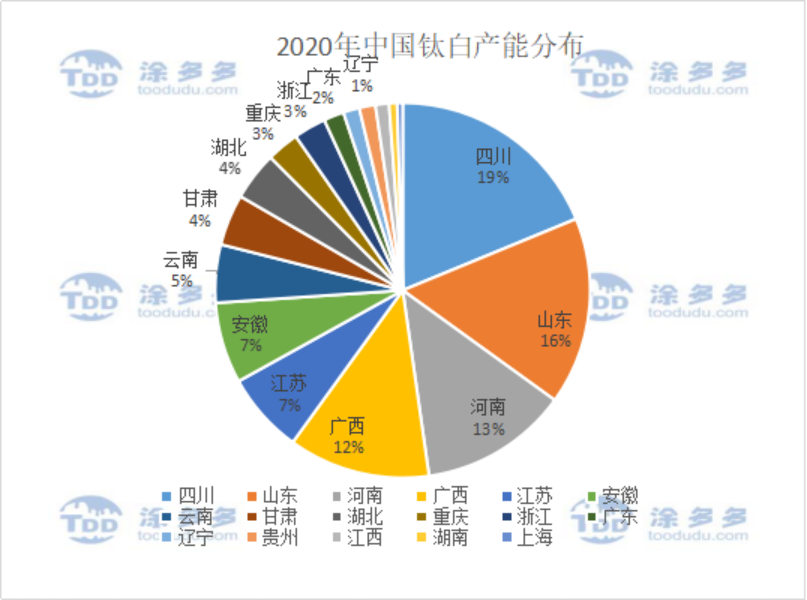

Производственные мощности Китая занимают три ведущих региона: Сычуань, Шаньдун, Хэнань, которые составляют соответственно 19%, 16% и 13% от общего объема внутренних производственных мощностей.

Производство: Согласно статистике LLDD, производство титана диоксида в Китае с января по ноябрь составило 3,166,200 тонн, что в основном соответствует аналогичному периоду прошлого года, ожидается, что годовой объем производства составит 3,480,000 тонн.

Пострадав от эпидемии, производство титана диоксида в феврале-марте было затронуто, помимо значительного снижения производства в феврале, в остальное время месяца производство увеличивалось в разной степени.

Во 2 квартале при низких ценах на рынке начался дефицит, но из-за запуска новых производственных мощностей в этом году общее производство или увеличилось.

В этом году новое производство в основном связано с запуском новых производственных мощностей, таких как Long Python Bailey Union, China National Nuclear Titanium White, Shandong Dongjia, Guizhou Shengwei и т.д.

Метод хлорирования: предприятия по производству титана диоксида методом хлорирования 4 (Long Python Bailey, CITIC Titanium, Pangang Vanadium and Titanium, Yibin Tianyuan), с общей мощностью 485,000 тонн, что составляет 12% от общего объема внутренней производственной мощности, из которых Long Python Bailey Union составляет 74% от всей производственной мощности метода хлорирования.

С запуском мощностей проекта по производству хлорированного титана диоксида и возобновлением производства нового Long Python Bai Li Lian, в этом году производство хлорированного титана диоксида значительно увеличилось, с января по ноябрь производство хлорированного титана диоксида составило 285,700 тонн, увеличившись на 112,100 тонн по сравнению с аналогичным периодом прошлого года, что составляет 64.54%, и составляет 9% от общего внутреннего производства.

На стадии строительства: согласно неполной статистике, в рынке более 20 предприятий по производству титана диоксида находятся на стадии строительства, с общей мощностью более 2 миллионов тонн, и 420,000 тонн новых производственных мощностей запланировано на 2021 год (включая сернокислотный, хлоридный и хлороводородный методы).

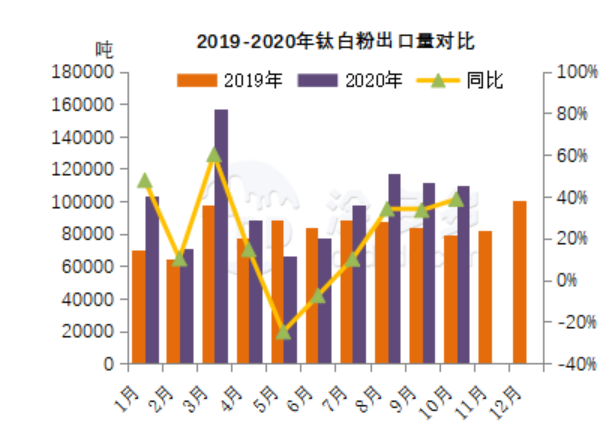

3. Анализ импорта и экспорта

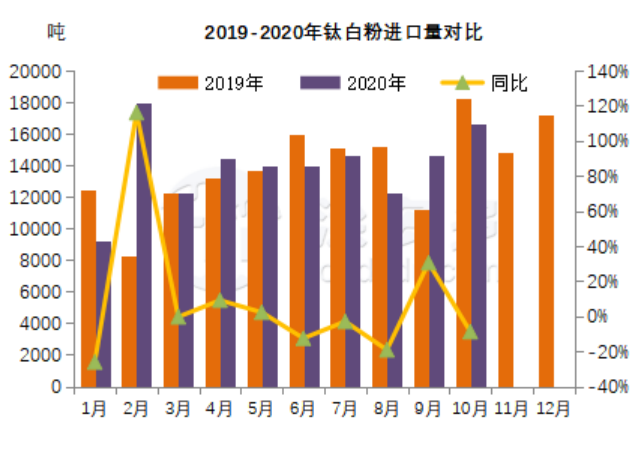

Импорт данных: с января по октябрь этого года импорт диоксида титана составил 139,700 тонн, что на 3,08% больше по сравнению с прошлым годом, ожидаемый годовой объем импорта составляет 170,000 тонн; средний месячный объем импорта составляет 14,000 тонн, что меньше 10,000 тонн импорта в январе этого года, наибольший импорт в феврале достиг 17,900 тонн.

4. Анализ явного потребления

Согласно данным LLDD, явное потребление диоксида титана в Китае с января по октябрь составило 1,978,600 тонн, что на 3,8% больше по сравнению с аналогичным периодом прошлого года.

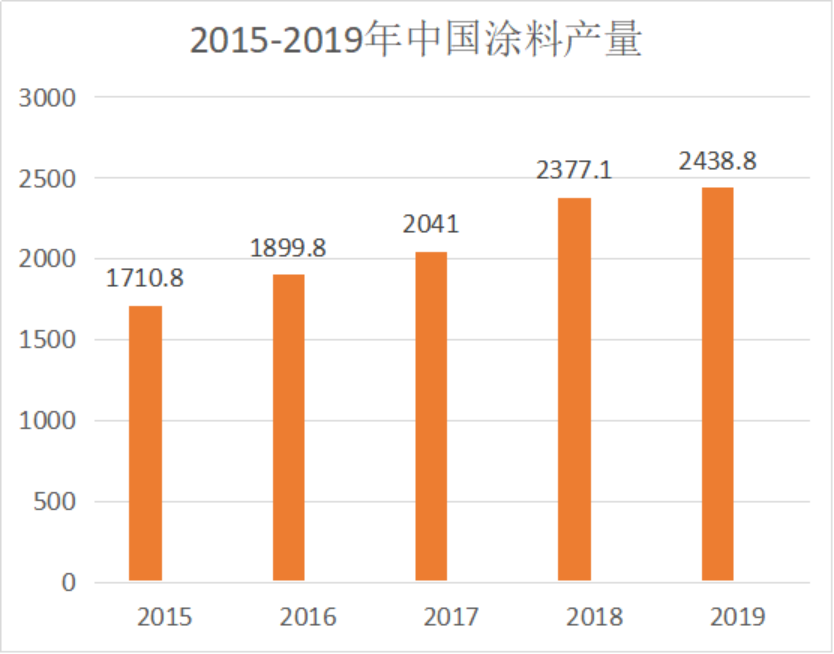

5. Анализ рынка покрытий downstream

Влияние эпидемии отражается в значительных колебаниях различных downstream отраслей диоксида титана. Во время эпидемии спрос на строительные и инженерные архитектурные покрытия был сильным, в то время как производительность автомобильной краски и других отраслей продолжала оставаться вялой.

В этом году за первые три квартала бизнес по инженерным покрытиям компаний Lipan, Carpenter, Baldex, Mead Johnson, Goodco, Orient Rainbow и других также показал рост, а значительный рост производства инженерных архитектурных покрытий замедлил снижение производства всей отрасли покрытий.

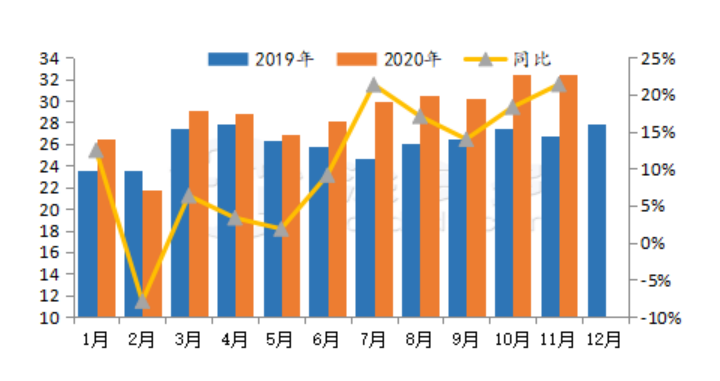

Согласно новостным отчетам, 11 ноября 2020 года на Китайской бирже зеленых красок, Лю Цзе, исполняющий обязанности генерального секретаря Ассоциации промышленности красок Китая, заявил, что с января по сентябрь 2020 года объем производства красок в Китае составил 17 535 900 тонн, что на 1,5% ниже по сравнению с 17 798 700 тоннами за аналогичный период прошлого года; к концу сентября этого года большинство предприятий превысили уровень производства аналогичного периода прошлого года на 10%-18%. Быстрые точки нагрева на downstream-рынке в основном приходятся на период второго и третьего кварталов, а также на период стабилизации после контроля эпидемии в Китае. Рынок оказал влияние на индустрию покрытий, к концу сентября общее производство в отрасли и прибыль в основном сравнялись с аналогичным периодом прошлого года, однако основной доход от бизнеса восстанавливается относительно медленно. В целом, ожидается, что к концу 2020 года общее производство и работа отрасли будут на уровне аналогичного периода прошлого года.

6. Прогноз рынка на будущее

С контролем эпидемии внутренний и внешний спрос на диоксид титана также восстановился, спрос на диоксид титана на рынке в 2021 году будет иметь некоторые улучшения; поставки сырья, титановой руды, остаются ограниченными, цены будут продолжать оставаться высокими, ожидается, что в 2021 году диапазон цен на рутилий диоксид титана в Китае составит 15 500-18 000 юаней за тонну.

- До 1,200В, 720кВт Возможности в китайских зарядных станциях для электромобилей217

- 20 лучших продаваемых товаров для Рождества и новогоднего сезона372

- Ху Кун, вице-президент LLDD, посетил посольство Казахстана в Сингапуре7018

- Лиу Чжай, старший вице-президент IBI, был приглашен для участия в Экологической конференции по сотрудничеству в области финансов и современной логистики и цепочки поставок 2024 года и Конференции по высококачественному развитию современной логистики город7053

- LLDD IBI посетила Нинся Логистическую Группу для инспекции и обмена9817